ΑΡΘΡΟ

Της Πάττυ Κωνσταντινίδου

Γραμματέως Ν.Ε. ΠΑΣΟΚ – Κίνημα Αλλαγής Δράμας

Μέλους του Οικονομικού Επιμελητηρίου Ελλάδος

Τα πρόσφατα δημοσιεύματα για τα κέρδη των servicers, τα στοιχεία της Τράπεζας της Ελλάδος, αλλά και οι συζητήσεις για το ιδιωτικό χρέος, φέρνουν ξανά στο προσκήνιο ένα σημαντικό ερώτημα: πώς γίνεται ένας μηχανισμός που βασίστηκε σε δημόσιες εγγυήσεις και κοινωνικό κόστος να αποφέρει τόσο μεγάλα ιδιωτικά κέρδη, χωρίς να υπάρχει ανάλογη κοινωνική λογοδοσία; Σύμφωνα με την Τράπεζα της Ελλάδος, στο τέλος του δ’ τριμήνου του 2025 η ονομαστική αξία των δανείων του ιδιωτικού τομέα, που διαχειρίζονται οι εγχώριες εταιρείες διαχείρισης και έχουν μεταβιβαστεί σε εξειδικευμένα χρηματοπιστωτικά ιδρύματα του εξωτερικού, έφτασε τα 80,02 δισ. ευρώ. Από αυτά, 28,176 δισ. ευρώ αφορούν επιχειρηματικά δάνεια, 10,137 δισ. ευρώ μικρομεσαίες επιχειρήσεις, 10,535 δισ. ευρώ ελεύθερους επαγγελματίες, αγρότες και ατομικές επιχειρήσεις, ενώ 41,308 δισ. ευρώ αφορούν ιδιώτες και ιδιωτικά μη κερδοσκοπικά ιδρύματα. Στα στεγαστικά δάνεια, το ποσό διαμορφώνεται στα 25,182 δισ. ευρώ.

Άλλα στοιχεία δείχνουν ότι το συνολικό ποσό των δανείων υπό διαχείριση φτάνει τα 91,5 δισ. ευρώ. Στην Ελλάδα δραστηριοποιούνται 17 διαχειριστές πιστώσεων, αλλά τρεις εταιρείες, οι Intrum, doValue και Cepal, ελέγχουν περίπου το 84,8% της αγοράς. Το συνολικό ενεργητικό του κλάδου έφτασε τα 1,3 δισ. ευρώ, τα ίδια κεφάλαια μειώθηκαν στα 614 εκατ. ευρώ από 739 εκατ. ευρώ, ενώ τα καθαρά κέρδη μετά από φόρους για όλους τους servicers το 2025 ήταν 126 εκατ. ευρώ.

Ακόμη πιο αποκαλυπτική είναι η εικόνα ανά εταιρεία.

Η Intrum Hellas εμφανίζει κύκλο εργασιών 172 εκατ. ευρώ, EBITDA 105,8 εκατ. ευρώ και περιθώριο EBITDA 61,5%. Τα καθαρά κέρδη μετά από φόρους έφτασαν τα 60,6 εκατ. ευρώ, ενώ διανεμήθηκε μέρισμα 53 εκατ. ευρώ. Δηλαδή, μια εταιρεία που λειτουργεί πάνω στη διαχείριση κόκκινων δανείων εμφανίζει περιθώρια κερδοφορίας που θα ζήλευαν πολλοί κλάδοι της πραγματικής οικονομίας. Αυτό σημαίνει ότι σχεδόν εννέα στα δέκα ευρώ των καθαρών κερδών μοιράστηκαν στους μετόχους. Όταν τέτοια ποσοστά εμφανίζονται σε έναν κλάδο που λειτουργεί πάνω στα κόκκινα δάνεια, στους πλειστηριασμούς και στην πίεση προς νοικοκυριά και μικρές επιχειρήσεις, τότε το ζήτημα παύει να είναι απλώς επιχειρηματικό και γίνεται βαθιά κοινωνικό και πολιτικό.1

Η doValue, στην περιοχή Ελλάδας – Κύπρου, καταγράφει ακαθάριστα έσοδα 236,9 εκατ. ευρώ και προσαρμοσμένο EBITDA 121,4 εκατ. ευρώ, με περιθώριο EBITDA 51,2%. Εδώ χρειάζεται προσοχή: τα στοιχεία αφορούν τη λεγόμενη Hellenic Region, δηλαδή Ελλάδα και Κύπρο, όχι αποκλειστικά την Ελλάδα. Παρ’ όλα αυτά, η σύγκριση είναι εντυπωσιακή, καθώς στην Ιταλία το αντίστοιχο περιθώριο ήταν 31,1% και ο μέσος όρος του ομίλου 37,4%. Η ελληνική περιοχή εισφέρει σχεδόν το 56% των λειτουργικών κερδών του ομίλου.

Η Cepal Hellas, με υπό διαχείριση δάνεια περίπου 30 δισ. ευρώ, εμφάνισε καθαρά λειτουργικά έσοδα 144 εκατ. ευρώ, καθαρά κέρδη 19,7 εκατ. ευρώ και περιθώριο EBITDA 46%, αυξημένο από 44% το 2024.

Αυτά τα νούμερα δεν ενοχοποιούν από μόνα τους την επιχειρηματική δραστηριότητα, δείχνουν όμως ότι η αγορά των servicers στην Ελλάδα δεν είναι μια απλή αγορά υπηρεσιών. Είναι μια αγορά που δημιουργήθηκε πάνω στα ερείπια μιας μεγάλης οικονομικής κρίσης, στηρίχθηκε από κρατικές εγγυήσεις μέσω του «Ηρακλή», λειτουργεί με κοινωνικά ευαίσθητο αντικείμενο και επηρεάζει άμεσα την πρώτη κατοικία, την αγροτική γη, τη μικρή επιχείρηση και την καθημερινή ζωή χιλιάδων πολιτών. Γι’ αυτό το κράτος δεν μπορεί να μένει απλός θεατής. Όταν το Δημόσιο εγγυήθηκε μέρος της εξυγίανσης των τραπεζών, ανέλαβε και την ευθύνη να ελέγχει αν η διαδικασία οδηγεί σε πραγματική ρύθμιση ή σε μαζική κοινωνική πίεση. Η κρατική εγγύηση δεν πρέπει να προστατεύει μόνο τον επενδυτή και να απειλεί τον πολίτη οφείλει να αντιλαμβάνεται την μεγαλύτερη εικόνα.

Η θέση του ΠΑΣΟΚ για το ιδιωτικό χρέος κινείται στη σωστή κατεύθυνση: προστασία κύριας κατοικίας, προστασία αναγκαίας αγροτικής γης, δικαίωμα προαίρεσης του δανειολήπτη, περιορισμός ευθύνης εγγυητών, ανεξάρτητες επιτροπές διευθέτησης, 120 δόσεις για οφειλές προς Δημόσιο και Ταμεία και αυστηρές κυρώσεις για καταχρηστικές πρακτικές. Αυτή η γραμμή δεν είναι ούτε λαϊκισμός ούτε επιστροφή στην ασυδοσία του παρελθόντος. Είναι προσπάθεια επαναφοράς ισορροπίας σε μια αγορά όπου ο πολίτης σήμερα βρίσκεται πολύ συχνά μόνος απέναντι σε έναν πανίσχυρο μηχανισμό. Όμως πρέπει να γίνει και ένα βήμα παραπάνω. Η πρόταση που πρέπει να τεθεί δημόσια είναι ένα Εθνικό Πλαίσιο Δίκαιης Ρύθμισης Ιδιωτικού Χρέους, πλήρως συμβατό με το ευρωπαϊκό δίκαιο, με πέντε συγκεκριμένους άξονες.

- Πρώτον, υποχρεωτική διαφάνεια πριν από κάθε πλειστηριασμό. Ο οφειλέτης πρέπει να γνωρίζει ποιος είναι ο πραγματικός δικαιούχος της απαίτησης, ποια είναι η αλυσίδα μεταβίβασης, ποιες χρεώσεις έχουν προστεθεί, ποια είναι η βάση υπολογισμού της απαίτησης και γιατί απορρίφθηκε τυχόν πρόταση ρύθμισης. Η ευρωπαϊκή Οδηγία 2021/2167 για τους servicers και τους αγοραστές πιστώσεων δεν απαγορεύει τέτοιους κανόνες. Αντιθέτως, προβλέπει διαφάνεια, δίκαιη μεταχείριση δανειοληπτών, εποπτεία, μηχανισμούς παραπόνων και υποχρεώσεις δημοσιοποίησης.

- Δεύτερον, δεσμευτικό τεστ βιώσιμης ρύθμισης πριν από κάθε πλειστηριασμό κύριας κατοικίας, αγροτικής γης ή βιώσιμης μικρομεσαίας επιχείρησης. Αν ο οφειλέτης μπορεί να πληρώνει ρεαλιστική δόση, δεν πρέπει να οδηγείται απευθείας σε εκποίηση. Η ρύθμιση πρέπει να εξετάζεται πρώτα, η ρευστοποίηση μετά.

- Τρίτον, ανεξάρτητες Επιτροπές Διευθέτησης Οφειλών, με διοικητική και κοινωνική νομιμοποίηση, που θα εξετάζουν αν η πρόταση του servicer είναι πραγματικά βιώσιμη και αν η άρνηση ρύθμισης είναι τεκμηριωμένη. Το ιρλανδικό μοντέλο δείχνει ότι μπορεί να υπάρχει υποχρέωση αξιολόγησης, αιτιολόγησης και προστατευτικής περιόδου πριν από δικαστικές ενέργειες. Το πορτογαλικό μοντέλο δείχνει ότι μπορεί να υπάρχει προληπτικό στάδιο πριν η καθυστέρηση γίνει κοινωνική καταστροφή.

- Τέταρτον, δικαίωμα πρώτης πρότασης του οφειλέτη. Όταν ένα δάνειο έχει μεταβιβαστεί με μεγάλη έκπτωση σε fund, ο οφειλέτης πρέπει να έχει δυνατότητα ρύθμισης ή εξαγοράς με δίκαιο τίμημα, με βάση την πραγματική οικονομική του δυνατότητα και με εύλογη απόδοση για τον πιστωτή. Αυτό πρέπει να σχεδιαστεί προσεκτικά ώστε να μην παραβιάζει την ευρωπαϊκή νομοθεσία περί ιδιοκτησίας και ελεύθερης κίνησης κεφαλαίων. Μπορεί όμως να εφαρμοστεί στοχευμένα, με κοινωνικά και οικονομικά κριτήρια, ιδίως για πρώτη κατοικία, αγρότες και μικρές επιχειρήσεις.

- Πέμπτον, ρήτρα κοινωνικής απόδοσης για κάθε χαρτοφυλάκιο που συνδέθηκε με κρατική εγγύηση. Όπου το Δημόσιο στήριξε τη διαδικασία με εγγυήσεις, πρέπει να έχει δικαίωμα να απαιτεί ελάχιστους στόχους βιώσιμων ρυθμίσεων, διαφάνεια στα αποτελέσματα και κυρώσεις όταν οι servicers δεν τηρούν κανόνες καλόπιστης διαπραγμάτευσης. Δεν μπορεί το κράτος να είναι χρήσιμο όταν εγγυάται και αόρατο όταν ο πολίτης χάνει την περιουσία του.

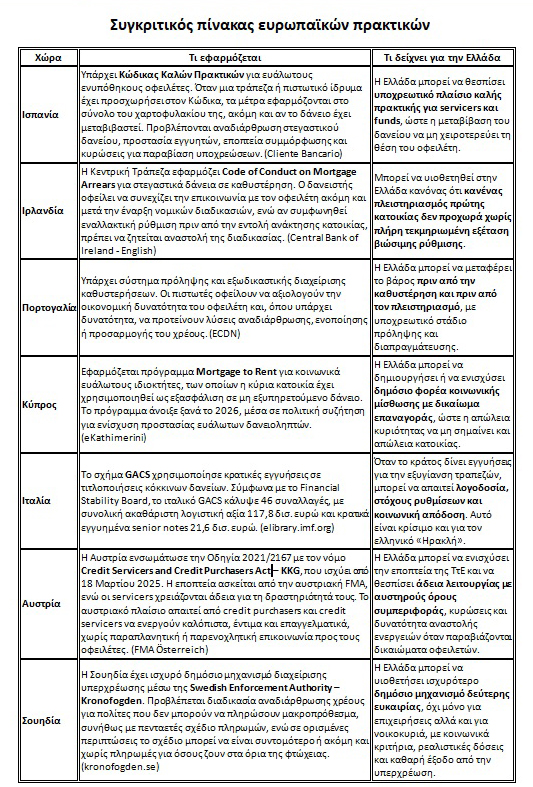

Η εμπειρία άλλων ευρωπαϊκών χωρών επιβεβαιώνει ότι αυτά δεν είναι εκτός ευρωπαϊκού πλαισίου. Η Ισπανία έχει Κώδικα Καλών Πρακτικών για τους ευάλωτους ενυπόθηκους οφειλέτες, με δυνατότητα αναδιάρθρωσης, μείωσης κεφαλαίου, παράδοσης κατοικίας αντί χρέους και ευνοϊκής μίσθωσης μετά από κατάσχεση. Η Ιρλανδία έχει δεσμευτικό Κώδικα για τα στεγαστικά σε καθυστέρηση, με υποχρέωση του δανειστή να εξετάζει τη συνολική οικονομική κατάσταση και να αιτιολογεί την πρότασή του. Η Πορτογαλία προβλέπει μηχανισμό πρόληψης και εξωδικαστικής διαχείρισης καθυστέρησης. Η Κύπρος εφαρμόζει πρόγραμμα Mortgage to Rent για κοινωνικά ευάλωτους ιδιοκτήτες. Η Ιταλία χρησιμοποίησε κρατικές εγγυήσεις για τιτλοποιήσεις κόκκινων δανείων, αλλά η εμπειρία αυτή δείχνει και τον κίνδυνο: η εξυγίανση των τραπεζών πρέπει να συνοδεύεται από κοινωνικούς κανόνες, όχι να μετατρέπει το ιδιωτικό χρέος σε πεδίο υπερκερδοφορίας.

Το θέμα δεν είναι να ακυρωθούν οι υποχρεώσεις, αυτό δεν θα ήταν δίκαιο για όσους πληρώνουν και αγωνιούν και προσπαθούν να είναι συνεπείς. Το ζητούμενο είναι να σταματήσει το ιδιωτικό χρέος να λειτουργεί ως μηχανισμός που μεταφέρει πλούτο από τα νοικοκυριά, τους αγρότες και τις μικρές επιχειρήσεις σε κλειστά επενδυτικά σχήματα και μάλιστα εκτός χώρας.

Η βιώσιμη ρύθμιση είναι συχνά καλύτερη από τη βίαιη ρευστοποίηση: κρατά την οικογένεια στο σπίτι της, τον αγρότη στη γη του, τη μικρή επιχείρηση σε λειτουργία, την τοπική οικονομία ζωντανή. Παράγει εισόδημα, φορολογική βάση και κοινωνική σταθερότητα. Αντίθετα, η τυφλή εκποίηση δημιουργεί κοινωνική αποδιάρθρωση, νέα φτώχεια και συγκέντρωση περιουσίας σε λίγα χέρια. Η Ελλάδα χρειάζεται ένα κράτος που δεν φοβάται να βάλει κανόνες. Όχι αυθαιρεσία, όχι μονομερείς διαγραφές χωρίς κριτήρια, ούτε υπονόμευση της χρηματοπιστωτικής σταθερότητας. Χρειάζονται καθαροί, δίκαιοι και ευρωπαϊκά συμβατοί κανόνες: διαφάνεια, υποχρεωτική αξιολόγηση βιώσιμης ρύθμισης, προστασία πρώτης κατοικίας και αγροτικής γης, περιορισμός καταχρηστικών πρακτικών, κυρώσεις και κοινωνική λογοδοσία. Η αγορά δεν μπορεί να λειτουργεί χωρίς την κοινωνία και η κοινωνία δεν μπορεί να ζει διαρκώς όμηρος απέναντι σε χαρτοφυλάκια που αγοράστηκαν με έκπτωση, αλλά διεκδικούνται με αυστηρότητα.

Το ιδιωτικό χρέος είναι σήμερα ένα από τα μεγαλύτερα κοινωνικά και αναπτυξιακά προβλήματα της χώρας. Αν δεν αντιμετωπιστεί δίκαια, θα συνεχίσει να κρατά πίσω την παραγωγή, την κατανάλωση, τη στέγαση και την αξιοπρέπεια χιλιάδων πολιτών. Η χώρα χρειάζεται ένα νέο κοινωνικό συμβόλαιο για το ιδιωτικό χρέος. Αυτό δεν είναι αντίθεση στην Ευρώπη αλλά η ουσία μιας κοινωνικής, δημοκρατικής και δίκαιης Ευρώπης.

Σήμερα, με τα εργαλεία της σύγχρονης τεχνολογίας και την πρόσβαση σε ευρωπαϊκά θεσμικά δεδομένα, κανείς δεν μπορεί να ισχυρίζεται ότι «δεν ξέρουμε τι γίνεται αλλού». Η σύγκριση είναι εύκολη, αρκεί να γίνει σωστά. Η τεκμηρίωση του άρθρου βασίζεται σε επίσημα στοιχεία της Τράπεζας της Ελλάδος, σε ευρωπαϊκές πηγές για τα μη εξυπηρετούμενα δάνεια και το θεσμικό πλαίσιο των servicers, καθώς και σε συγκριτικά παραδείγματα χωρών της Ευρωπαϊκής Ένωσης που έχουν θεσπίσει μηχανισμούς προστασίας και ρύθμισης για υπερχρεωμένους δανειολήπτες. Η Ευρώπη δείχνει τον δρόμο: υπάρχουν νόμιμα εργαλεία προστασίας των δανειοληπτών, κανόνες διαπραγμάτευσης και δημόσια εποπτεία των servicers. Η σημερινή κυβέρνηση δεν τα αξιοποιεί, όχι γιατί δεν μπορεί, αλλά γιατί δεν θέλει. Επιλέγει την αδράνεια απέναντι στους ισχυρούς και την πίεση απέναντι στους πολίτες. Γι’ αυτό χρειάζεται πολιτική αλλαγή. Και αυτήν την αλλαγή μπορεί να την εκφράσει μόνο ένα ισχυρό ΠΑΣΟΚ, με σχέδιο, θεσμικότητα και κοινωνική δικαιοσύνη.

- EBITDA: Κέρδη πριν από τόκους, φόρους, αποσβέσεις παγίων και αποσβέσεις άυλων στοιχείων. Δηλαδή, για κάθε 100 ευρώ που εισέπραττε, περίπου 61,5 ευρώ έμεναν ως λειτουργικό κέρδος. Μετά και τους φόρους, τα καθαρά κέρδη της έφτασαν τα 60,6 εκατ. ευρώ, ενώ διανεμήθηκαν 53 εκατ. ευρώ ως μέρισμα στους μετόχους.

Βιβλιογραφία

Banco de España. (2023, April 10). Guideline of tools for mortgagors experiencing financial hardship. https://www.bde.es/wbe/en/publicaciones/miscelanea/guia-herramientas-para-deudor-hipotecario-en-dificultades-rdl-6-2012-y-rdl-19-2022.html

Banco de Portugal. (2018). Arrears on credit: Prevention and settlement of arrears on credit agreements with household customers. https://clientebancario.bportugal.pt/sites/default/files/2018-08/BrochuraIncumprimentoA4_EN.pdf

Central Bank of Ireland. (2013). Code of Conduct on Mortgage Arrears. https://www.centralbank.ie/docs/default-source/Regulation/consumer-protection/other-codes-of-conduct/24-gns-4-2-7-2013-ccma.pdf

European Banking Authority. (2025). Risk Assessment Report: December 2025. https://www.eba.europa.eu/publications-and-media/publications/risk-assessment-report-december-2025

European Central Bank. (2026, March 18). ECB publishes supervisory banking statistics on significant institutions for the fourth quarter of 2025. https://www.bankingsupervision.europa.eu/press/pr/date/2026/html/ssm.pr260318~abe7a7cc0a.en.html

European Parliament and Council of the European Union. (2021). Directive (EU) 2021/2167 of 24 November 2021 on credit servicers and credit purchasers and amending Directives 2008/48/EC and 2014/17/EU. Official Journal of the European Union. https://eur-lex.europa.eu/eli/dir/2021/2167/oj

Financial Stability Board. (2024, January 18). Peer Review of Italy. https://www.fsb.org/2024/01/peer-review-of-italy-2/

ΠΑΣΟΚ – Κίνημα Αλλαγής. (2023, November 28). Διέξοδος με λύση ή συνέχεια στο αδιέξοδο; Ποια είναι η αλήθεια για ιδιωτικό χρέος – “κόκκινα” δάνεια – πλειστηριασμούς. https://pasok.gr/diexodos-me-lusi-i-sunexeia-sto-adiexodo-poia-einai-i-alitheia-gia-to-idiotiko-xreos-kokkina-daneia-pleistiriasmous/

ΠΑΣΟΚ – Κίνημα Αλλαγής. (2026). 10 προτάσεις του ΠΑΣΟΚ για το ιδιωτικό χρέος. Retrieved June 30, 2026, from https://pasok.gr/10-protaseis-toy-pasok-gia-to-idiwtiko-xreos/

Τράπεζα της Ελλάδος. (2026, March 18). Στατιστικά στοιχεία δανείων υπό διαχείριση από τις Εταιρίες Διαχείρισης Απαιτήσεων από Δάνεια και Πιστώσεις (ΕΔΑΔΠ): δ΄ τρίμηνο 2025. https://www.bankofgreece.gr/enimerosi/grafeio-typoy/anazhthsh-enhmerwsewn/enhmerwseis?announcement=d0c3ffe6-3c04-4786-8188-680e9d56f973

Χαλδούπης, Ν. (2026, 28 Μαΐου). Οι χρυσές δουλειές των servicers: Μεγάλα κέρδη με περιθώρια που ζαλίζουν. Euro2day. https://www.euro2day.gr/news/economy/article/2353105/oi-hryses-doyleies-ton-servicers-megala-kerdh-me-p.html